Мене звати Леус Анна, я адвокат з 20-річним досвідом у сфері юридичного обслуговування бізнесу. Спеціалізуюсь на податковому, господарському та корпоративному праві, а також на питаннях організації та ведення бізнесу, підготовці КІК звітів та сімейних спорах. Працюю як з бізнесом, так і з фізичними особами. Персональний слоган: Невирішуваних справ не буває.ф

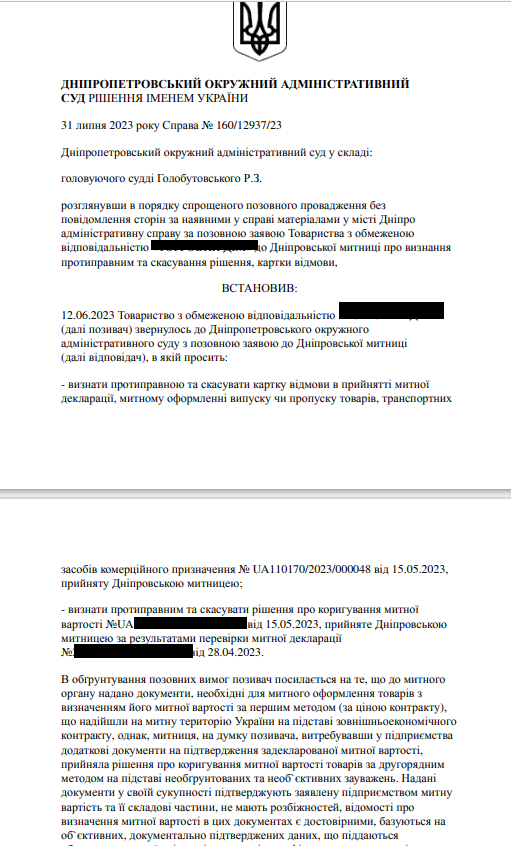

Опис ситуації: Суб’єкт господарювання звернувся за юридичною допомогою після того, як митний орган відмовив у прийнятті митної декларації та самостійно скоригував митну вартість товарів, що ввозились за зовнішньоекономічним контрактом. Причиною відмови та коригування митної вартості стали, на думку митного органу, розбіжності в поданих документах.

Компанія вважала такі дії безпідставними, оскільки всі документи, необхідні для підтвердження митної вартості за першим методом (за ціною контракту), були належно оформлені та надані. Рішення митного органу, на думку підприємства, є неправомірним втручанням у господарську діяльність, тому було прийнято рішення звернутись до суду.

Задача для юриста:

- Підготовка адміністративного позову:

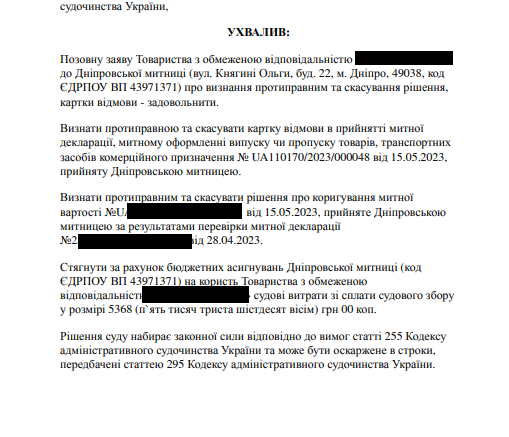

Юрист підготував позов до окружного адміністративного суду, в якому заявлено вимоги: - Визнати протиправною та скасувати картку відмови в прийнятті митної декларації;

- Визнати протиправним та скасувати рішення митного органу про коригування митної вартості.

Аргументація позову:

- Усі документи, що підтверджують задекларовану митну вартість (контракт, інвойси, платіжні доручення, товаросупровідні документи), були надані в повному обсязі.

- Рішення митного органу про застосування другорядного методу визначення митної вартості є необґрунтованим та необ'єктивним, оскільки не враховує всі надані докази.

- Витребування додаткових документів і подальше коригування вартості було неправомірним та без належного правового обґрунтування.

- Орган не вказав конкретних розбіжностей або невідповідностей у документах, що могло б слугувати підставою для коригування.

Рішення та рекомендації:

Юридична стратегія:

Основним завданням було довести правомірність застосування першого методу визначення митної вартості — за ціною контракту — та безпідставність втручання митного органу. У межах судового провадження було подано всі документи, що підтверджують законність визначення митної вартості саме за першим методом.

Комплексний підхід:

Кейс вимагав детального аналізу всіх документів, юридичного обґрунтування, а також правильної побудови доказової бази, яка б унеможливила маніпуляції з боку митного органу. Було враховано строки оскарження рішень та дотримання процесуального порядку.

Цей кейс демонструє ефективність юридичного супроводу суб’єктів господарювання у спорах з митними органами. Завдяки своєчасним діям юриста, підприємство змогло реалізувати право на судовий захист, оскаржити незаконні дії контролюючого органу та захистити свої економічні інтереси. Практика підтверджує, що навіть у складних ситуаціях, коли контролюючий орган посилається на формальні порушення чи сумнівні розбіжності в документах, належно підготовлена правова позиція може бути вирішальною. Важливою запорукою успіху в подібних справах є не лише своєчасне реагування, а й глибоке розуміння митного законодавства, підкріплене грамотним збором доказової бази та юридичним аналізом дій контролюючих органів. Такий підхід дозволяє не лише захистити інтереси окремого суб’єкта, а й формувати позитивну практику для бізнес-середовища загалом.