Nazywam się Anna Leus i jestem prawnikiem z 20-letnim doświadczeniem w zakresie obsługi prawnej biznesu. Specjalizuję się w prawie podatkowym, gospodarczym i korporacyjnym, a także w kwestiach związanych z organizacją i prowadzeniem działalności gospodarczej, przygotowywaniem raportów CFC oraz sporach rodzinnych. Pracuję zarówno z firmami, jak i osobami fizycznymi. Osobiste hasło: Nie ma spraw nie do rozwiązania.

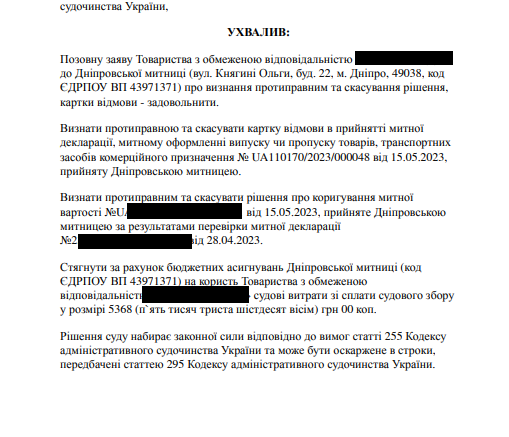

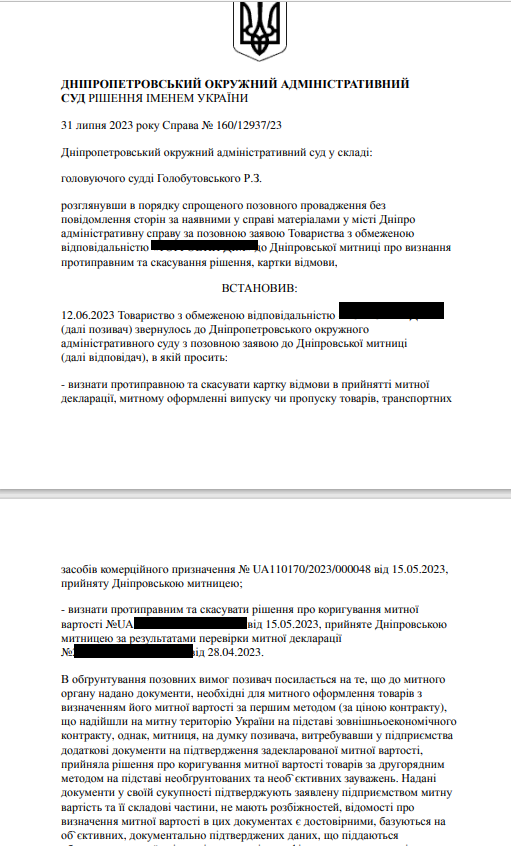

Opis sytuacji: Podmiot gospodarczy zwrócił się o pomoc prawną po tym, jak organ celny odmówił przyjęcia zgłoszenia celnego i samodzielnie skorygował wartość celną towarów importowanych na podstawie umowy handlu zagranicznego. Powodem odmowy oraz korekty wartości celnej, według organu celnego, były rzekome rozbieżności w przedstawionych dokumentach.

Firma uznała takie działania za bezpodstawne, ponieważ wszystkie dokumenty wymagane do potwierdzenia wartości celnej według pierwszej metody (na podstawie ceny transakcyjnej) zostały prawidłowo sporządzone i przedstawione. Decyzja organu celnego została uznana przez przedsiębiorstwo za niezgodne z prawem ingerowanie w działalność gospodarczą, dlatego podjęto decyzję o skierowaniu sprawy do sądu.

Zadanie dla prawnika:

- Przygotowanie skargi administracyjnej:

Prawnik przygotował skargę do wojewódzkiego sądu administracyjnego, w której sformułowano następujące żądania: - Uznanie za bezprawną i uchylenie karty odmowy przyjęcia zgłoszenia celnego;

- Uznanie za bezprawną i uchylenie decyzji organu celnego o korekcie wartości celnej.

Argumentacja skargi:

- Wszystkie dokumenty potwierdzające deklarowaną wartość celną (umowa, faktury, polecenia przelewu, dokumenty przewozowe) zostały dostarczone w komplecie.

- Decyzja organu celnego o zastosowaniu metody zastępczej określania wartości celnej jest nieuzasadniona i nieobiektywna, ponieważ nie uwzględnia wszystkich przedstawionych dowodów.

- Żądanie dodatkowych dokumentów oraz późniejsza korekta wartości były niezgodne z prawem i niepoparte odpowiednią podstawą prawną.

- Organ nie wskazał konkretnych rozbieżności lub niezgodności w dokumentach, które mogłyby stanowić podstawę korekty.

Decyzja i zalecenia:

Strategia prawna:

Głównym celem było udowodnienie zasadności zastosowania pierwszej metody określenia wartości celnej — na podstawie ceny transakcyjnej — oraz bezpodstawności ingerencji organu celnego. W ramach postępowania sądowego złożono wszystkie dokumenty potwierdzające legalność zastosowania tej właśnie metody.

Kompleksowe podejście:

Sprawa wymagała szczegółowej analizy wszystkich dokumentów, uzasadnienia prawnego oraz odpowiedniego skonstruowania bazy dowodowej, która uniemożliwiłaby manipulacje ze strony organu celnego. Uwzględniono terminy odwoławcze oraz zachowanie procedur procesowych.

Ten przypadek pokazuje skuteczność obsługi prawnej podmiotów gospodarczych w sporach z organami celnymi. Dzięki szybkiej reakcji prawnika przedsiębiorstwo mogło skorzystać z prawa do ochrony sądowej, zakwestionować bezprawne działania organu kontrolnego oraz zabezpieczyć swoje interesy ekonomiczne. Praktyka dowodzi, że nawet w trudnych sytuacjach, gdy organ kontrolny powołuje się na formalne uchybienia lub wątpliwe rozbieżności w dokumentach, właściwie przygotowana strategia prawna może być kluczowa. Sukces w takich sprawach zależy nie tylko od terminowego działania, lecz także od dogłębnej znajomości przepisów prawa celnego, popartej odpowiednim zebraniem materiału dowodowego i analizą działań organów kontrolnych. Takie podejście pozwala nie tylko bronić interesów konkretnego podmiotu, ale także kształtować pozytywną praktykę dla środowiska biznesowego jako całości.